Assurer sa protection juridique professionnelle

La judiciarisation montante de l’environnement des ESSMS les confronte à des difficultés de toutes sortes, telles que les conflits contractuels avec leurs fournisseurs, avec une concurrence sauvage ou encore avec des usagers et des familles soucieux de leurs droits. Ils doivent faire face également à une complexité du droit social pouvant déboucher sur des conflits individuels ou collectifs.

L’établissement ou le service ayant souscrit un contrat de protection juridique bénéficie d’une assistance juridique et de moyens financiers pour résoudre, soit à l’amiable, soit par la voie judiciaire, un litige ou un différend.

Le point pour comprendre l’intérêt de la protection juridique professionnelle.

Objet du contrat de protection juridique

Ce contrat d’assurances est défini à l’article L. 127-1 du code des assurances : « Est une opération d’assurance de protection juridique toute opération consistant, moyennant le paiement d’une prime ou d’une cotisation préalablement convenue, à prendre en charge les frais de procédure ou à fournir des services découlant de la couverture d’assurance en cas de différend ou de litige opposant l’assuré à un tiers, en vue, notamment, de défendre ou représenter en demande l’assuré dans une procédure civile, pénale ou administrative ou autre, ou contre une réclamation dont il est l’objet, ou d’obtenir réparation à l’amiable du dommage subi. »

Conformément à l’article L. 127-1 du code des assurances, la garantie est accordée « en cas de différend ou de litige opposant l’assuré à un tiers ». Le litige est la notion centrale du contrat de protection juridique, il s’agit d’un risque dont la survenance met en jeu les garanties du contrat.

Conditions du contrat de protection juridique et types de contrat

■ La condition de l’aléa

Le contrat de protection juridique ne peut, par ailleurs, garantir qu’un risque aléatoire. Or, l’aléa fait défaut lorsque l’assuré a connaissance des éléments générateurs du litige avant la souscription.

La Cour de cassation rappelle régulièrement que l’assurance de protection juridique perd son caractère aléatoire lorsque l’assuré connaissait, en souscrivant le contrat, l’existence d’un différend ou d’un litige, et justifie alors le refus de garantie de l’assureur (C. cass., 2e civ., 14 janv. 2010, n° 08-14.272).

■ Les cas d’exclusion de protection juridique

Dans certains cas, la protection juridique ne pourra pas être actionnée :

– si les conflits résultent de faits ou de situations dont l’assuré avait connaissance lors de la souscription du contrat, même s’il ignorait à ce moment-là que ces faits allaient dégénérer en conflit. L’assureur peut refuser sa garantie en raison de l’absence d’aléa (TI Toulouse, 5 nov. 1987) ;

– si le litige résulte de faits antérieurs à sa date de prise d’effet. L’assuré admet avoir correspondu avec ses adversaires avant celle-ci, l’échange de courriers révélant qu’il n’existait pas, à cette époque, de véritable litige, celui-ci étant né postérieurement à la souscription de son contrat (TGI Valence, 22 juill. 1997).

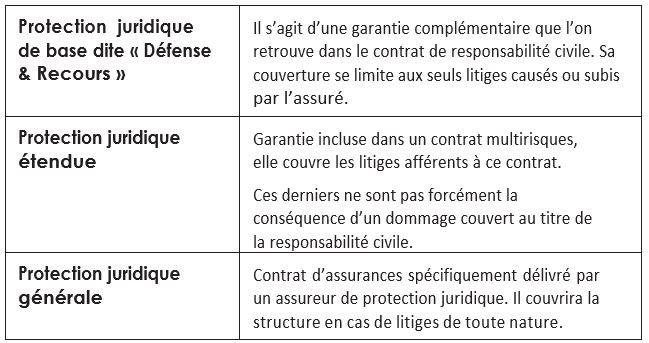

■ Les types de garanties

Tableau récapitulatif des différentes catégories de garanties

Découvrez les prestations de la protection juridique

Elles peuvent être de deux sortes : d’une part, une assistance téléphonique dédiée délivrant de l’information juridique et, d’autre part, la prise en charge de frais externes en cas de litige (honoraires d’avocat, d’huissier…).

L’assistance et la consultation téléphonique (prestations en nature)

Le contrat d’assurances de protection juridique peut proposer un service d’information ou de consultation juridique téléphonique dès lors que vous êtes confronté à des difficultés vis-à-vis d’un tiers. En revanche, votre demande de renseignements doit porter sur l’un des domaines garantis par votre contrat.

Cette prestation permet d’agir en prévention d’un litige et ainsi d’éviter un contentieux. Elle intervient dans l’intérêt de votre structure comme dans celui de l’assureur.

La médiation

Ce type de prestation est méconnu mais mérite de s’y pencher. L’assureur de protection juridique est habilité à délivrer des prestations de conseils ou de démarches amiables. Il doit également exposer à l’assuré les points de son dossier en sa faveur et ceux qui lui sont défavorables. L’assureur et l’assuré prendront la décision, d’un commun accord, de donner suite à la réclamation de l’assuré ou bien de résister à la demande de la partie adverse. Si l’assureur estime que la réclamation de l’assuré n’est pas fondée ou bien que c’est à tort qu’il n’entend pas donner suite à la demande du tiers, il est de son devoir de conseil de l’en convaincre ou, s’il n’y parvient pas, de lui proposer l’application de la clause d’arbitrage. Au titre de son intervention, l’assureur peut être amené à effectuer certaines recherches concernant le tiers (identification par les services de police ou analyse de la situation financière par le greffe), puis à prendre contact avec lui.

L’assureur pourra faire appel à des intervenants extérieurs pour compléter le dossier (par voie d’huissier ou demander à un expert d’évaluer les dommages subis par l’assuré).

À noter

À la différence des experts dommages ou des experts responsabilité civile, l’expert qui intervient au titre de la protection juridique a un rôle de technicien mais également de conciliateur. Il peut être amené à présenter la réclamation de l’assuré et à conclure une transaction. L’assureur peut également, sur certains points de droit précis et complexes échappant à sa compétence, demander une consultation à un avocat afin de l’aider dans son analyse. D’ailleurs, l’assuré est en droit, à tout moment, même en phase amiable, de demander à ce que son dossier soit confié à un avocat. Dans tous les cas, l’assureur doit agir en concertation avec son assuré, qui garde la maîtrise de l’évolution de son dossier et doit le tenir informé du suivi.

Si l’assureur de protection juridique parvient à faire aboutir la réclamation de l’assuré ou à mettre un terme à la demande du tiers, il est habilité à rédiger des actes sous seing privé, tels des arbitrages ou des transactions. Ainsi, il mettra fin au litige et à son intervention au titre de la garantie protection juridique.

Dans certains cas, malgré tout, il est impossible d’aboutir à un règlement amiable. Il est alors nécessaire de se placer sur le terrain judiciaire : soit parce que l’assuré n’est pas satisfait de la solution qu’on lui propose, soit parce que le tiers refuse de s’exécuter. Lorsque l’assuré saisit son assureur de protection juridique alors qu’il a déjà reçu une assignation, il en va de même, il doit alors recourir aux services d’un avocat.

Prise en charge des honoraires d’avocat, d’expert, d’huissier…

Conformément à l’article L. 127-3 du code des assurances : « Tout contrat d’assurance de protection juridique stipule explicitement que, lorsqu’il est fait appel à un avocat ou à toute personne qualifiée par la législation ou la réglementation en vigueur pour défendre, représenter ou servir les intérêts de l’assuré, dans les circonstances prévues à l’article L. 127-1, l’assuré a le droit de le choisir. »

■ Les types de frais couverts

L’assureur de protection juridique peut engager des dépenses non négligeables pour tenter de régler à l’amiable le différend déclaré par l’assuré et ce, hormis la prise en charge des frais de procédure rappelée à l’article L. 127-1 du code des assurances :

– les frais et honoraires de l’huissier se déplaçant pour permettre la conservation des preuves au profit de l’assuré (troubles du voisinage, dégradation d’un bien livré) ;

– les frais et honoraires de l’expert effectuant une expertise contradictoire afin de rechercher l’origine des dommages, de fixer les responsabilités, de chiffrer le coût de la remise en état ou du dommage corporel ;

– les frais de l’avocat qui effectue des démarches pour obtenir l’ex- trait K bis d’une société commerciale, la copie d’un procès-verbal de police ou de gendarmerie ou pour connaître les suites réservées à une plainte. Il peut s’agir également des honoraires de consultation de l’avocat sur un point précis ou sur l’opportunité des poursuites.

Le coût de ces démarches est généralement pris en charge par l’assureur de protection juridique au titre de cette garantie. L’enjeu parfois n’étant pas assez élevé au regard des frais à exposer, de nombreux litiges n’auraient fait l’objet d’aucune démarche en l’absence de la garantie de protection juridique.

L’assureur prend en charge, une fois le stade amiable passé et la décision de porter l’affaire devant les tribunaux prise, les dépenses suivantes :

– les frais de l’huissier délivrant l’assignation au défendeur ;

– les honoraires de l’avocat rédigeant l’assignation, échangeant des conclusions avec son confrère et plaidant le dossier ;

– les honoraires de l’expert judiciaire désigné pour analyser le bien endommagé (automobile, immeuble, appareil) ;

– les frais de l’huissier signifiant la décision au défendeur et procédant, le cas échéant, à son exécution forcée.

Ces différents postes de dépenses sont généralement pris en charge par la plupart des contrats de protection juridique.

Il est très important en tout état de cause de se reporter au contrat pour apprécier la nature exacte des frais pris en charge par l’assureur, la garantie pouvant varier d’un contrat à l’autre.

■ Les limites à la prise en charge des frais

Le contrat d’assurances de protection juridique, comme pour les autres contrats d’assurances, comporte des limites de garantie qu’il vous faut connaître.

Ces limites de garantie sont matérialisées par :

- le plafond de garantie. Il s’agit d’un montant maximum de dépenses au-delà duquel l’assureur ne peut aller. Le calcul s’opère tous postes de dépenses confondus, y compris les honoraires de l’avocat éventuellement désigné. Cette limite peut être fixée par sinistre déclaré, par année de garantie ou par procédure engagée. Elle avoisine souvent les 16 000 €. Parfois, une mention spéciale est faite pour les litiges plaidés à l’étranger, lesquels engagent des sommes plus élevées ;

- la franchise. Il s’agit d’une somme fixée aux conditions particulières qui reste définitivement à la charge de l’assuré. Elle peut être calculée sur les frais de résolution du litige ou sur l’enjeu du litige lui-même. On la rencontre fréquemment en matière de recouvre- ment de créances. Il s’agit de responsabiliser l’assuré en lui faisant supporter une partie du coût du dossier. Cela évite la déclaration d’une pluralité de petits sinistres. Les juges ont rappelé que cette clause n’est pas contraire à l’ordre public (T. com. Beauvais, 6 juill. 1993). Il ne faut toutefois pas confondre la franchise avec le seuil minimal d’intervention. La franchise implique que le sinistre est garanti et que l’assureur en assure la gestion. En revanche, l’assureur n’intervient pas pour des sinistres inférieurs au seuil d’intervention, somme forfaitaire fixée au contrat ;

- les dépens et les frais irrépétibles. Lorsque l’assuré perd son procès et est condamné par le juge à rembourser les dépens ou les frais irrépétibles du tiers, peut-il en demander le remboursement à son assureur au titre de la garantie de protection juridique ? De nombreux contrats de protection juridique excluent leur prise en charge, pour décourager l’assuré d’engager une procédure vouée à l’échec et pour le responsabiliser en laissant à sa charge ces sommes. À défaut d’une telle exclusion, l’assuré est en droit d’exiger de l’assureur le remboursement de ces sommes ;

- les amendes pénales. Leur prise en charge serait illicite, contraire à l’ordre public.

■ Le cas des honoraires de l’avocat

Dans le contrat d’assurances de protection juridique doit être rappelé le principe de liberté de choix de l’avocat. Si l’assuré ne souhaite pas désigner son avocat personnel (en général, parce qu’il n’en connaît pas), l’assureur de protection juridique peut, sur demande écrite, mettre à sa disposition les coordonnées d’un avocat avec lequel il collabore. Il est certain que proposer les coordonnées d’un avocat qui a fait preuve de sa compétence relève du service que se doit de donner l’assureur de protection juridique à son client. Il dispose, le plus souvent, d’ailleurs, de listes d’avocats (il en est de même pour les experts) ayant compétence dans les différents tribunaux français.

Dès lors que l’avocat est désigné, il prendra en charge l’affaire et deviendra le mandataire de l’assuré. Dans la pratique, c’est l’assureur de protection juridique qui s’acquittera directement des honoraires de frais d’avocat.

Toutefois, la détermination des honoraires entre l’avocat et le client ne pourra faire l’objet d’un accord avec l’assureur de protection juridique (C. ass., art. L. 127-5-1). Cette disposition prohibe donc toute prédétermination d’un plafond d’honoraires et toute autre convention d’honoraires entre l’avocat et l’assureur. Ce dispositif soumet l’avocat à une règle unique : qu’il soit choisi personnellement par l’assuré ou proposé à ce dernier par l’assureur, il peut librement négocier ses honoraires avec son client.

L’assuré qui décide d’avoir recours à l’avocat de son choix doit communiquer son nom et ses coordonnées à l’assureur et le tenir fidèlement informé du suivi de l’affaire. À défaut, l’assureur est en droit de refuser sa garantie (C. cass., 1re civ., 4 juin 1985 : RGAT 1985, p. 568, note J. Kullmann). L’assureur ne connaît pas en principe l’avocat désigné par l’assuré. Pour éviter une éventuelle dérive des coûts, la plupart des assureurs de protection juridique prévoient certaines limites dans leurs contrats.

La prise en charge des honoraires est limitée par procédure ou par dossier, mais elle ne doit pas remettre en cause le principe du libre choix de l’avocat. Les sommes retenues doivent être réalistes au regard des procédures engagées. Par exemple, les contrats de protection juridique en vigueur à ce jour remboursent environ 1 000 € TTC pour une procédure devant le tribunal judiciaire. Les sommes sont fixées par chaque contrat mais ne font pas référence au barème indicatif d’un barreau donné.

Conformément à l’article 6 de la charte du 23 novembre 1995 signée avec l’ordre des avocats à la Cour d’appel de Paris : « Après avoir obtenu de l’assureur la confirmation que l’assuré n’a pas déjà été indemnisé, l’avocat peut demander à l’assuré de signer, à son profit, une délégation d’honoraires qui s’entendra hors taxes si l’assuré récupère la TVA et TTC dans le cas contraire ; cette délégation sera opposable à l’assureur, à concurrence de l’éventuel plafond visé à l’article 5, qui réglera directement l’avocat. » L’assuré désignant son avocat ne peut pas faire l’avance du règlement de ses honoraires en attendant le remboursement de l’assureur. Il reviendra donc à l’assureur de protection juridique de régler directement l’avocat afin d’éviter à son assuré des problèmes de trésorerie. Son intervention sera limitée aux dispositions contractuelles. L’assuré ne déboursera que l’éventuelle différence.

Dans le cas où l’assuré choisirait un avocat dont le cabinet serait éloigné de la juridiction où il doit plaider, les déplacements pourraient se révéler coûteux. Il est donc important de prévoir les modalités de remboursement par une clause au contrat ou bien négocier ce point avec l’avocat en début de dossier.

Jurisprudence

L’absence de signature d’une convention d’honoraires, constitutive d’un manquement déontologique, ne peut donner lieu à une limitation du montant des honoraires de l’avocat (300 € correspondant au barème de prise en charge indiqué dans le contrat de protection juridique) (C. cass., 2e civ., 14 janv. 2016, n° 15-10.130, n° 42 F – P + B).

Protection juridique destinée aux collectivités publiques

Les produits destinés aux collectivités publiques s’adressent aux collectivités territoriales (communes, départements et régions) et à leurs établissements ou services (CCAS, CIAS, SEM…).

En ce qui concerne les collectivités territoriales, les litiges survenus dans le cadre de l’administration et de la gestion des services publics et du patrimoine de la collectivité territoriale sont généralement garantis. Font l’objet d’exclusion dans la plupart des contrats, sauf possibilité d’extension, les litiges ayant trait au contentieux électoral, à l’expropriation et au droit de la construction.

La protection juridique des collectivités publiques permet à celles-ci d’être garanties pour les sinistres liés à leur activité et à leur compétence.

La protection juridique des agents publics permet de garantir la poursuite engagée par un tiers à l’encontre de l’agent public, à titre personnel, pour faute de service et sa défense en cas d’agression ou de diffamation. La faute détachable du service constitue la principale exclusion de cette garantie.

La protection juridique des élus connaît un développement important en raison de l’importance croissante de la mise en cause de leur responsabilité pénale. À noter l’existence sur le marché de la protection juridique de produits garantissant uniquement la responsabilité pénale de l’élu.

Protection juridique destinée aux associations

L’association désignée aux conditions particulières, ses dirigeants statutaires et son personnel salarié lorsqu’ils sont dans l’exercice de leurs fonctions sont généralement assurés.

Sont couverts les litiges qui surviennent dans le cadre des activités se rattachant au but de l’association. La plupart des contrats excluent le recouvrement de créances, sauf possibilité d’extension ou participation aux frais à hauteur d’un pourcentage des sommes récupérées au profit de l’association, les litiges découlant de la vie privée des dirigeants et du personnel salarié et de toute activité politique ou syndicale et de la

construction.

A propos de l’auteur

Marion Emmerich-Ropiteau, est Directrice Générale Plenita et auteure de « Assurer un établissement social ou médico-social », publié aux Editions DIRECTIONS « ESF ».

Marion Emmerich-Ropiteau, est Directrice Générale Plenita et auteure de « Assurer un établissement social ou médico-social », publié aux Editions DIRECTIONS « ESF ».

Retrouvez Plenita au Salon des services à la personne et de l’emploi à domicile, les 23 et 24 novembre, à Porte de Versailles. Inscrivez-vous gratuitement pour obtenir votre badge d’accès au salon.